Recientemente ha habido un gran revuelo en torno a la posibilidad de que el ETF de Bitcoin y aunque este tipo de rumores no es nuevo para los entusiastas de Bitcoin, este prospecto de ETF es cada vez más probable.

Historia del ETF de Bitcoin

Desde que Bitcoin comenzó a ganar fuerza en 2013, ha habido rumores de institucionalización. Los bancos, los fondos de cobertura y los fondos de capital de riesgo han inyectado grandes cantidades de capital en los mercados en los últimos años.

La falta de acceso fácil a Bitcoin es un problema que constantemente frena a los inversores. Para la mayoría, comprar Bitcoin es una tarea difícil, ya que no se puede comprar a través de una cuenta de comercio electrónico o Fidelity IRA. Las instituciones se niegan a comprar por el riesgo de custodia y muchos fondos están legalmente prohibidos de explorar activos alternativos.

A lo largo de los años, ha habido intentos de crear un ETF de Bitcoin, inicialmente como una forma de hacer que los comerciantes minoristas se sientan más cómodos con Bitcoin y ahora como una forma de atraer instituciones a la fiesta.

El primer ETF fue propuesto a la SEC por los gemelos Winklevoss el 1 de julio de 2013. Tomó hasta el 10 de marzo de 2017, para ser rechazado, lo que hizo que el precio de Bitcoin cayera un 25%. En un giro, los meses posteriores al fallo vieron a Bitcoin más que triplicado en valor.

¿Cómo cambiaría un ETF de Bitcoin?

Es evidente por qué un ETF de Bitcoin captura la imaginación de los inversores. Una introducción de un ETF indicaría una mayor aceptación de la criptomoneda como instrumento financiero y será fundamental para atraer a los jugadores más grandes y tradicionales en el espacio de inversión.

En la actualidad, es imposible e ilegal que los fondos de pensiones 401ks y la mayoría de los corredores de bolsa ofrezcan Bitcoin a los clientes. Un ETF permitiría a estas fuentes acceder e invertir en Bitcoin, desbloqueando miles de millones de dólares en capital. El ETF también permite a los inversores comprar Bitcoin sin el riesgo asociado a la tenencia de una clave privada. De hecho, los puntos clave de la presentación de el ETF de los Winklevoss involucraron la custodia.

“El objetivo de inversión del Fideicomiso es que las Acciones reflejen el rendimiento del Precio Bitcoin Binario de Bitcoins, menos los gastos de las operaciones del Fideicomiso. Las Acciones están diseñadas para inversores que buscan un medio rentable y conveniente para ganar exposición a Bitcoins con un riesgo crediticio mínimo “.

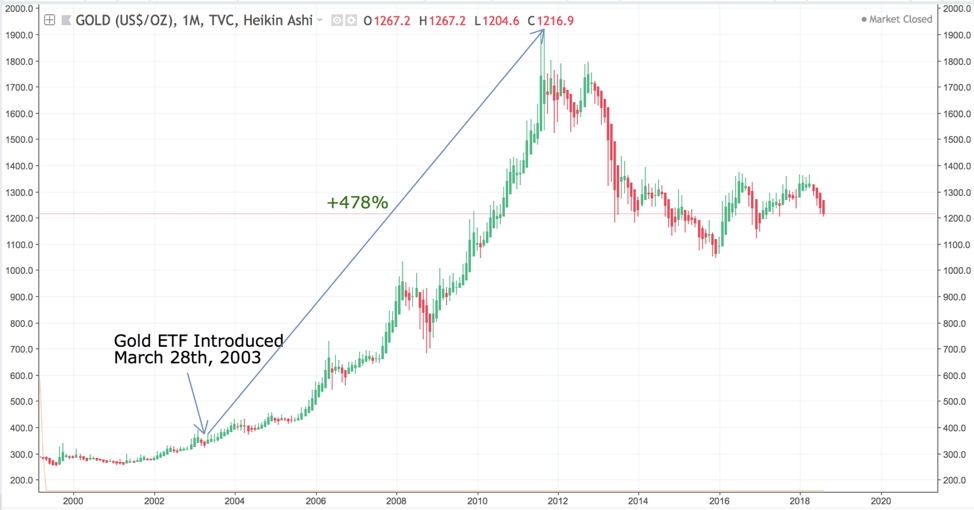

Muchas personas comparan Bitcoin con el oro, ya que comparten características similares. A menudo las personas se centran en el efecto que tuvo un ETF en el oro para medir el impacto de un ETF en Bitcoin.

Después de que el ETF para el oro se introdujo en 2003, los precios se dispararon de $ 331.60 por onza a un máximo de $ 1,917.90, un aumento del 478% Gran parte del dinero inteligente en el espacio de inversión de criptomonedas cree que un ETF de Bitcoin tendrá un resultado similar en el mercado.

Estado actual ETF de Bitcoin

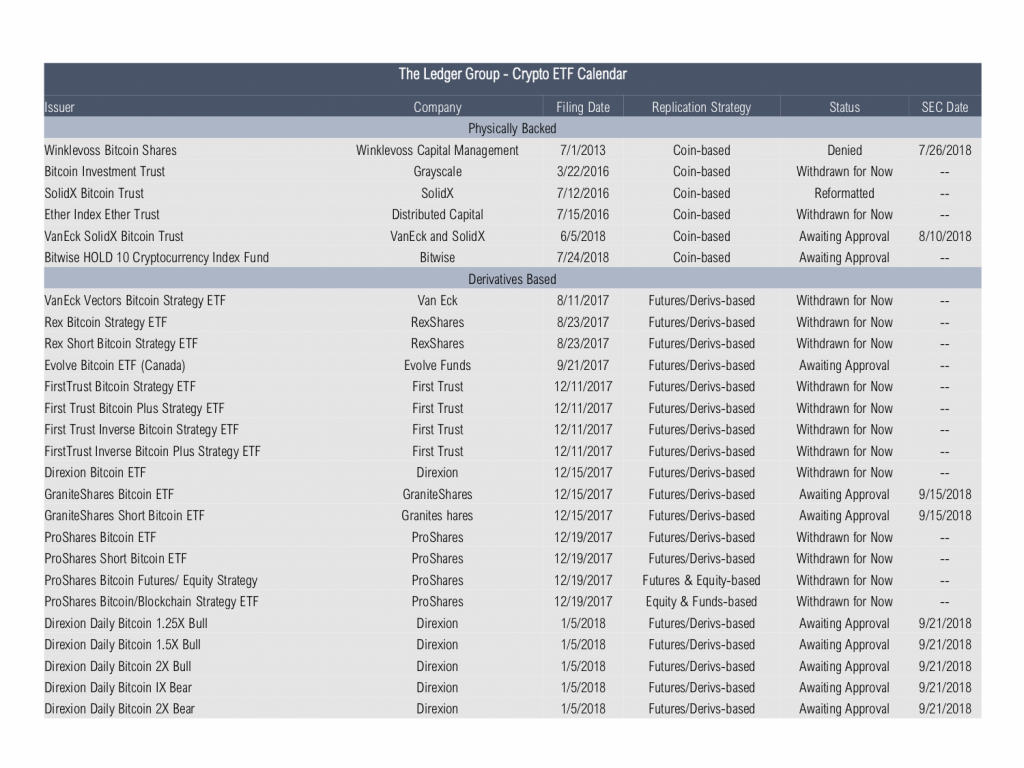

Actualmente, la SEC tiene en consideración doce ETF de Bitcoin y un ETF criptográfico general.

De los doce, el ETF más prometedor es el CBOE x VanEck respaldado físicamente que tiene una fecha límite para la solicitud del 10 de agosto de 2018. Sin embargo, muchos temen que esto pueda ser denegado, ya que la semana pasada no se aprobó el ETF de los Winklevoss.

Entonces, ¿qué busca la SEC en una aplicación?

En un informe de enero de 2018 sobre las preocupaciones de los ETF de Bitcoin, la SEC describió cinco cuestiones principales que se resolverán antes de la aprobación de un ETF.

Valoración: las criptomonedas son volátiles y se comercian en múltiples bolsas. El fondo que vende un ETF deberá calcular el valor liquidativo (NAV) al final del día por razones fiscales y de informes. Debido a la fragmentación y las variaciones de precios, esto se vuelve difícil.

Custodia: las mejores prácticas no están claras cuando se trata de almacenar criptomonedas. Los futuros se liquidan en efectivo y no tienen que lidiar con la custodia. Muchas de las aplicaciones de ETF más prometedoras proponen almacenar y mantener Bitcoin. La SEC está preocupada de que el almacenamiento puede ser insuficiente. Sin embargo, los desarrollos recientes en el espacio de custodia (como la custodia de Coinbase) han hecho que sea más probable que se resuelva.

Liquidez: una característica clave de los fondos de capital abierto, como los fondos mutuos y los fondos cotizados (ETF), es la amortización diaria. La SEC teme que no haya suficiente liquidez en los mercados para respaldar los reembolsos en períodos de gran tensión. Quieren garantizar que los fondos que inviertan en criptomonedas o productos relacionados con criptomonedas tengan activos líquidos suficientes para cumplir con los reembolsos a diario. El surgimiento de plataformas institucionales como Coinbase Prime está bien posicionado para enfrentar este obstáculo y es un paso en la dirección de resolver el problema de la liquidez.

Manipulación : El papel de la SEC es proteger a los ciudadanos estadounidenses del fraude y garantizar la integridad del mercado. El presidente Jay Clayton ha notado que hay muchas menos protecciones para los inversionistas en criptográficos que en los mercados de valores tradicionales con oportunidades correspondientemente mayores de fraude y manipulación, y que quiere ver cierta responsabilidad en los mercados. Otro obstáculo es la investigación del FBI sobre la manipulación de Bitcoin. Si concluyen que la manipulación es desenfrenada (y difícil de detener), es poco probable que la SEC apruebe el ETF.

Arbitrage / Volatilidad: para promover el trato justo de los inversores, se requiere que ETF tenga un precio de mercado que no se desvíe materialmente del valor liquidativo del ETF. A la luz de la fragmentación y la volatilidad en el mercado de criptomonedas, resulta difícil garantizar un precio justo a través del arbitraje . Una posible solución es emplear creadores de mercado o convertirse en un marcador de marca, aunque esto es difícil de resolver, y no han surgido soluciones claras.

¿Ya llegamos?

Aunque ha habido un progreso sustancial en los otros cuatro problemas, parece que las nuevas aplicaciones no están abordando adecuadamente el problema principal de la manipulación de Bitcoin.

Los argumentos presentados por la SEC para negar el ETF de Winklevii se centraron en la manipulación de los mercados.

“[La aplicación] afirma que las propiedades intrínsecas de los mercados de criptomonedas y bitcoin, incluido el intercambio de Gemini, proporcionan resistencia a la manipulación. Pero BZX no ha podido cargar con su carga para demostrar que su afirmación es correcta.” – Comisión de Bolsa y Valores

En el futuro, las aplicaciones que respaldan fuertes argumentos de que la manipulación de Bitcoin no afectará materialmente a los inversores tienen mayores posibilidades de aprobación. Por lo tanto, CBOE y Van Eck estructuraron su aplicación para evitar tales preocupaciones de manipulación. Históricamente, la SEC ha retrasado estas solicitudes y la fecha límite del 9 de agosto puede posponerse, lo que brinda más tiempo para aliviar la aprehensión de manipulación.

Después de cinco años de esperar un ETF, los inversores a largo plazo están ansiosos por ver desarrollos positivos, y con dinero inteligente presionando para su aprobación, el futuro parece prometedor para un ETF de Bitcoin.

Síguenos en Telegram