El sistema financiero internacional atraviesa una transformación profunda. Mientras los balances soberanos alcanzan niveles históricos y la liquidez global fluctúa en ciclos cada vez más intensos, surge una pregunta clave para inversionistas, gestores de patrimonio y estrategas macroeconómicos: ¿puede bitcoin convertirse en un activo real dentro de un mundo saturado de deuda?

El debate no es ideológico, es estructural. Los datos recientes sobre la expansión monetaria en Estados Unidos, el crecimiento acelerado de la deuda global y la evolución de la liquidez cripto dibujan un escenario en el que bitcoin ya no puede analizarse como un activo marginal. Hoy forma parte de una arquitectura financiera dual: macro liquidez tradicional y flujos nativos digitales.

En este informe analizamos los datos con rigor y perspectiva estratégica.

TE PUEDE INTERESAR: MetaMask lanza tarjeta en EE.UU. con Mastercard y recompensas onchain de hasta 3% en mUSD

La expansión de M2 en Estados Unidos.: el punto de partida macro

La oferta monetaria amplia de Estados Unidos (M2), que incluye efectivo y depósitos líquidos, se ha expandido de forma dramática en la última década.

Según la serie ajustada estacionalmente M2SL:

- A finales de 2010: aproximadamente $8.8 billones

- A finales de 2025: alrededor de $22.4 billones

Esto representa un incremento estructural de más del 150% en 15 años.

El pico histórico: 2020 y 2021

El crecimiento más pronunciado ocurrió durante la pandemia:

- 2020: +24.7% interanual

- 2021: +12.1% interanual

Posteriormente, durante el ciclo de endurecimiento monetario de 2022–2023, se produjo una contracción poco común en M2, seguida por una recuperación moderada hacia 2024–2025.

Pero aquí hay un matiz crítico: esta expansión no fue únicamente resultado de política monetaria tradicional.

Dinero creado vía deuda pública: la conexión estructural

Durante la pandemia, los estímulos fiscales fueron financiados mediante nueva deuda gubernamental. Ese endeudamiento no quedó en los balances soberanos; fluyó directamente hacia depósitos de hogares y empresas.

En otras palabras:

El crecimiento de M2 estuvo estrechamente vinculado al aumento de la deuda pública.

Esto transforma el análisis. No se trató simplemente de expansión del balance de la Reserva Federal, sino de una combinación de:

- Emisión de deuda soberana

- Transferencias fiscales directas

- Incremento de depósitos bancarios

- Expansión del crédito

La consecuencia es una economía global más apalancada y estructuralmente dependiente de condiciones financieras acomodaticias.

La deuda global alcanza niveles récord

De acuerdo con datos atribuidos al Institute of International Finance (IIF), la deuda global total aumentó aproximadamente $29 billones en 2025, alcanzando cerca de $348 billones.

El crecimiento estuvo liderado por:

- Gobiernos, mediante mayor endeudamiento soberano

- Empresas, impulsadas por inversiones vinculadas al desarrollo de inteligencia artificial

Es importante aclarar: altos niveles de deuda no garantizan una crisis inmediata. Sin embargo, cuando los tipos de interés permanecen elevados, aumentan:

- Las presiones de refinanciación

- La fragilidad financiera

- La sensibilidad del sistema a shocks de liquidez

En este contexto, el capital busca activos que puedan funcionar como cobertura frente a dilución monetaria y riesgo sistémico.

Aquí es donde bitcoin entra en la conversación.

Liquidez y precios de activos: no es tan simple como imprimir dinero

Existe una narrativa simplista que asume que mayor oferta monetaria equivale automáticamente a un precio más alto de bitcoin. Sin embargo, los datos muestran que la relación no es mecánica.

La liquidez influye en los activos a través de varios canales:

- Tasas de descuento

- Rebalanceo de portafolios

- Creación de crédito

- Cambios en el apetito por riesgo

Pero lo que realmente importa no es el stock agregado de dinero, sino la dirección del flujo de capital.

Un entorno de liquidez expansiva crea condiciones favorables. Sin embargo, si el capital no fluye hacia bitcoin específicamente, el impacto es limitado.

Bitcoin y el sistema de doble capa: macro y cripto nativo

Bitcoin hoy opera dentro de un sistema de doble capa:

1️⃣ Capa macroeconómica

- Expansión o contracción de M2

- Niveles de deuda global

- Política monetaria

- Condiciones de crédito

2️⃣ Capa cripto nativa

- Flujos hacia ETFs spot

- Oferta de stablecoins

- Liquidez on-chain

Ambas interactúan, pero no son lo mismo.

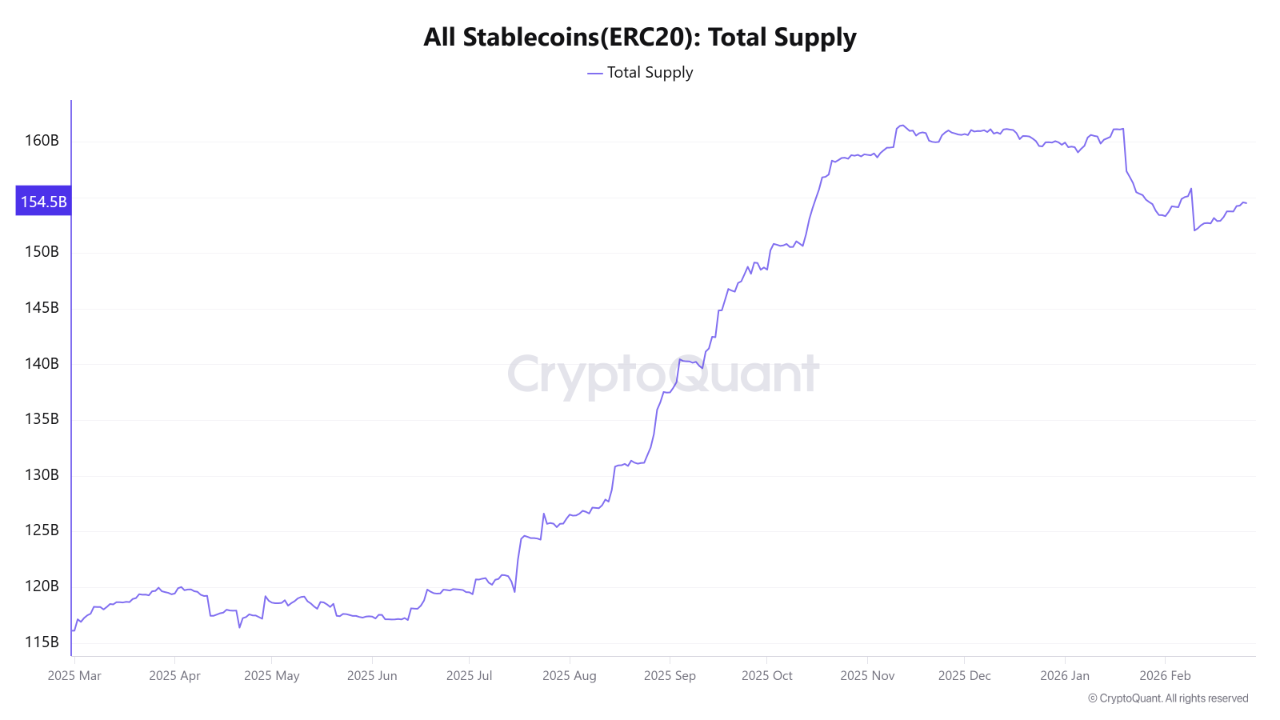

Stablecoins: el termómetro real de poder de compra digital

A finales de 2025, la oferta de stablecoins ERC20 creció de aproximadamente $120 mil millones a más de $160 mil millones.

Ese incremento reflejó un aumento significativo en el poder de compra disponible dentro del ecosistema cripto.

Posteriormente, a inicios de 2026, se produjo una contracción temporal, estabilizándose en la zona media de los $150 mil millones.

Este ciclo de:

- Expansión

- Contracción

- Reconstrucción

muestra que la liquidez cripto tiene su propia dinámica interna, independiente —aunque influenciada— por la macroeconomía global.

Para bitcoin, este factor suele ser más inmediato que la M2 tradicional.

TE PUEDE INTERESAR: Bitunix lanza campaña con hasta 700 USDT en bonos de futuros para nuevos usuarios

ETFs spot: la puerta institucional

Los flujos hacia ETFs spot de bitcoin representan el puente entre el sistema financiero tradicional y el ecosistema cripto.

Mientras que M2 y la deuda global configuran el escenario macro, los ETFs canalizan capital institucional directamente hacia bitcoin.

En términos prácticos:

- M2 define el contexto

- La deuda global establece el riesgo sistémico

- Las stablecoins mueven liquidez interna

- Los ETFs ejecutan asignación institucional

Esta arquitectura explica por qué bitcoin puede subir en entornos de contracción monetaria si los flujos específicos son positivos.

¿Puede bitcoin convertirse en un “activo real”?

La definición tradicional de “activo real” incluye bienes con valor intrínseco o escasez estructural: inmuebles, materias primas, infraestructura.

Bitcoin introduce un nuevo paradigma:

- Oferta limitada

- Política monetaria predecible

- Resistencia a la dilución

- Portabilidad global

En un mundo donde la deuda soberana continúa expandiéndose y la creación monetaria está vinculada al financiamiento fiscal, la escasez programática se convierte en una característica diferencial.

Sin embargo, bitcoin aún depende de:

- Infraestructura regulatoria

- Profundidad de mercado

- Participación institucional

- Estabilidad de los canales de liquidez

No es un activo aislado del sistema; interactúa con él.

El verdadero catalizador no es la deuda, es la dirección del capital

El aumento de la deuda global hasta $348 billones no implica automáticamente un mercado alcista para bitcoin.

Lo que importa es:

- ¿Se percibe la deuda como sostenible?

- ¿Los tipos reales permanecen elevados?

- ¿Existe presión de refinanciación significativa?

- ¿El capital busca alternativas no soberanas?

Bitcoin responde a un entorno donde la liquidez busca rendimiento, protección o diversificación estructural.

No es una reacción mecánica, es un proceso de reasignación.

Escenario base: liquidez dual y volatilidad estructural

El panorama actual sugiere que bitcoin continuará reaccionando a dos fuerzas simultáneas:

- Condiciones macro globales (M2 y deuda)

- Flujos específicos cripto (stablecoins y ETFs)

Si ambas capas se alinean en expansión, el impacto puede ser significativo.

Si divergen, la volatilidad aumenta.

Esto explica por qué bitcoin puede mostrar comportamientos aparentemente desconectados del entorno macro tradicional.

TE PUEDE INTERESAR: “Buy Bitcoin” alcanza su punto más alto en cinco años en Google Trends: ¿señal de fondo para el mercado?

¿Se ahoga el mundo en deuda o se redefine el sistema?

El crecimiento de la oferta monetaria estadounidense desde $8.8T hasta $22.4T en 15 años, junto con una deuda global cercana a $348T, revela una arquitectura financiera cada vez más apalancada.

Bitcoin no existe fuera de ese sistema. Surge como respuesta a él.

La clave no está únicamente en cuánto dinero existe, sino en:

- Cómo se financia

- A dónde fluye

- Bajo qué condiciones se refinancia

Bitcoin, como activo digital con oferta limitada, se posiciona dentro de un mundo de liquidez estructuralmente expansiva y deuda acumulativa.

¿Puede convertirse en un verdadero activo real?

La respuesta dependerá menos del tamaño de la deuda y más de la dirección del capital global, la estabilidad de la liquidez y la consolidación de su infraestructura financiera.

Lo que es indiscutible es que bitcoin ya forma parte del debate macroeconómico central.

Y en un mundo que se ahoga en deuda, ese debate apenas comienza.