Los mercados parecían haber descontado ya las subidas, pero la guerra ha hecho añicos las previsiones.

La alta inflación y el efecto en los mercados

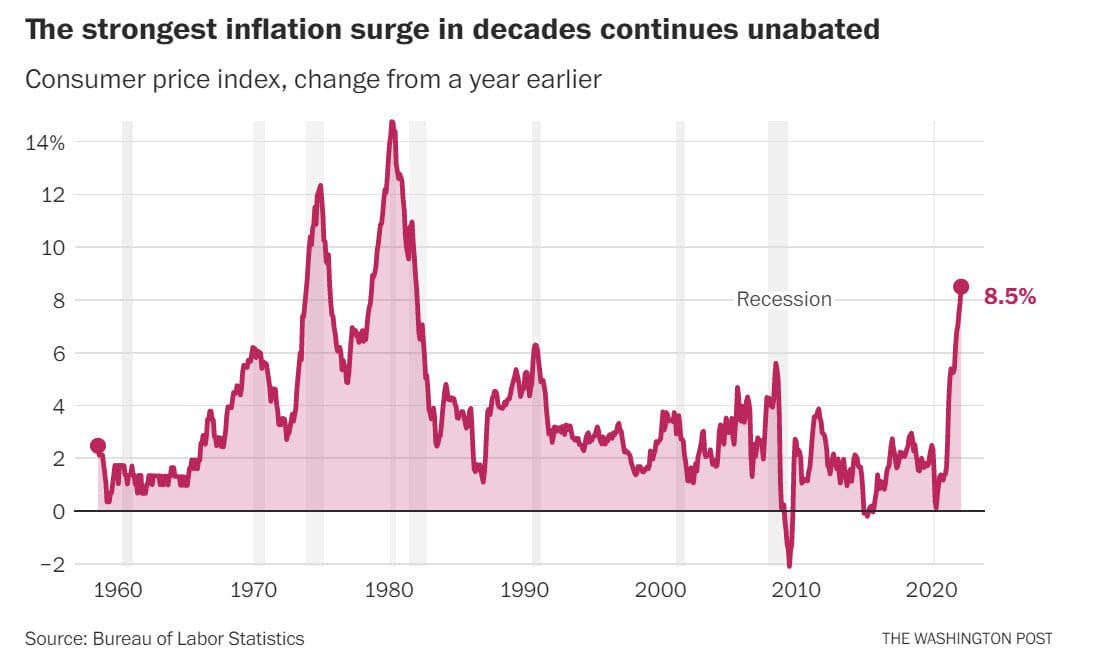

La cifra publicada hace un par de días de inflación anual en los Estados Unidos de América es realmente sensacional.

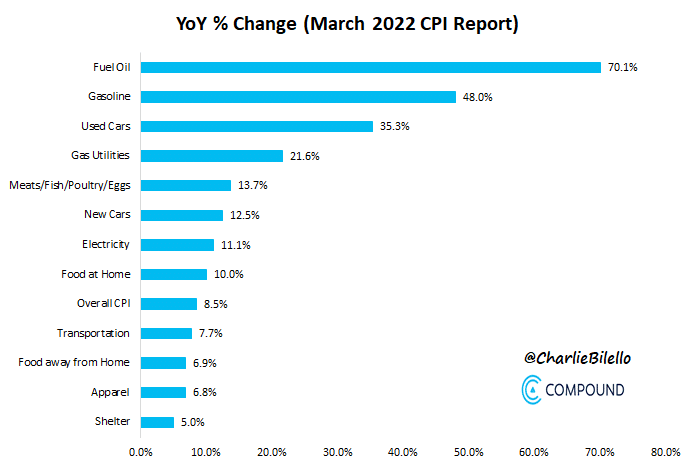

De hecho, el 8,5% registrado en marzo es el más alto en 40 años.

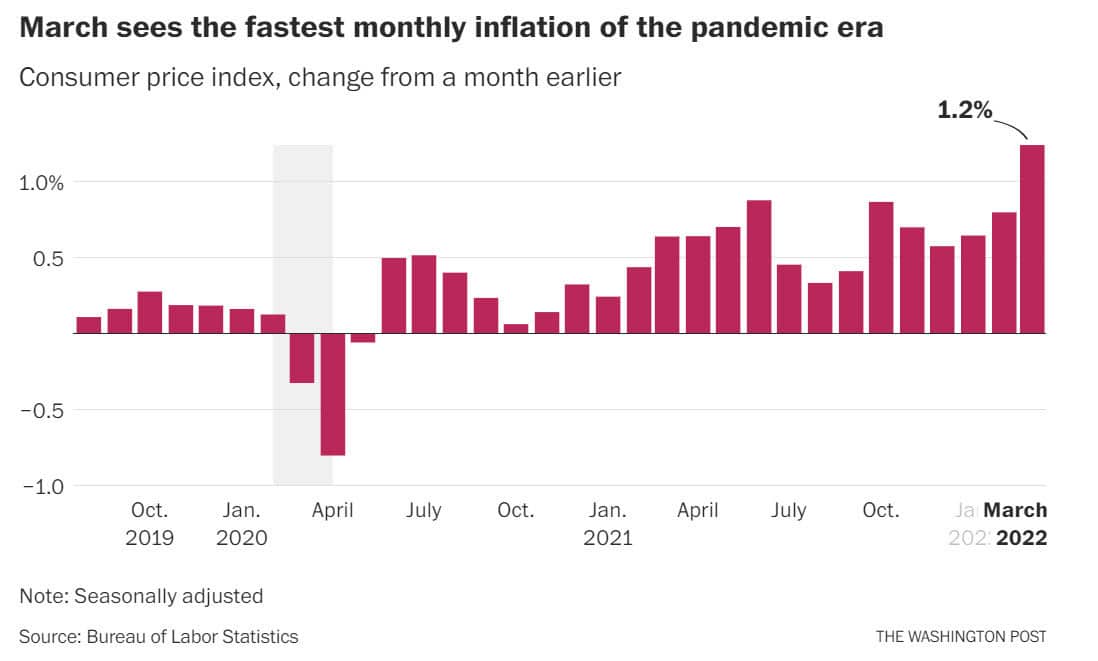

Además, el dato único mensual de marzo, +1,2%, es el más alto desde el inicio de la pandemia.

Este pico se debe en particular al aumento del precio del gas, debido a la guerra entre Rusia y Ucrania, pero a partir de abril podría empezar a descender. De hecho, el pico más alto en el precio del gas en este periodo se produjo el 11 de marzo.

El aumento de los precios de los alimentos y los alquileres también ha tenido un impacto.

El problema es que los salarios en EEUU subieron mucho menos en el mismo período (+5,6%), sin seguir el ritmo de la inflación.

Esto lleva a varios analistas a creer que existe un riesgo de estanflación, es decir, un período de estancamiento sin crecimiento económico, pero con inflación.

En realidad, los mercados financieros no parecen haberlo tomado a mal en los últimos días, sino porque ya habían vaticinado este escenario en los últimos meses. De hecho, la cifra revelada el martes estuvo casi perfectamente en línea con las expectativas (8,3%).

Si bien el precio de los productos energéticos puede dejar de subir a partir de abril, si no empezar a bajar, el problema de las rentas parece estar recién comenzando.

Por el momento, el aumento de los precios de los alquileres no está totalmente integrado en el cálculo de la inflación, y podría contribuir a un mayor aumento de la inflación en los próximos meses.

En tal escenario, la incertidumbre sigue dominando, tanto que el índice S&P 500, por ejemplo, oscila entre los 4.000 y los 4.600 puntos desde finales de enero sin lograr volver a los máximos de 4.800 puntos alcanzados a principios de enero.

De hecho, la situación todavía parece preocupante, según un análisis de los fundamentos, sobre todo porque la actual ola de inflación es la más rápida en cuatro décadas.

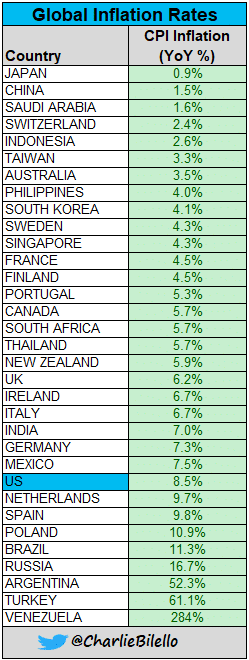

En particular, una comparación de las cifras de inflación de EEUU con las de otras naciones muestra que las tasas de EEUU se encuentran actualmente entre las 10 peores del mundo.

Los precios que más han subido son los de los combustibles, los automóviles y los alimentos, así como todos aquellos fuertemente influenciados por los bienes energéticos.

Estas dinámicas están provocando una reducción del gasto de los estadounidenses que no pueden mantener el mismo poder adquisitivo que sus salarios. De continuar esta situación, el ahorro comenzará a erosionarse y podría desencadenarse una peligrosa espiral descendente.

En cierto modo, el fenómeno actual se parece al de 1972.

La historia se repite

En ese momento pasó del 3% al 12%, mientras que en esta ocasión ha pasado del 0% al 8,5%. Así que en teoría podríamos estar cerca del pico, aunque en 1972 el repunte de la inflación condujo a una recesión que hoy todavía no ha comenzado.

El inicio de esta dinámica parece haber ocurrido en enero de 2021, por lo que las causas no solo se encuentran en el conflicto entre Rusia y Ucrania, sino sobre todo en la política monetaria de la Fed de los últimos dos años.

Es precisamente la Fed la que ha tomado nuevas medidas apropiadas en los últimos meses para tratar de mantener la inflación bajo control, a pesar de que la guerra en curso juega en su contra en este sentido.

De hecho, los mercados esperan un escenario similar desde hace muchos meses, salvo por la subida de los precios de los combustibles fósiles debido a la guerra entre Rusia y Ucrania.

Si al menos este problema se resolviera, probablemente regresaríamos a un escenario de menor incertidumbre, pero si la guerra continúa y los precios del gas y el petróleo no bajan, todavía nos dirigimos hacia lo desconocido.