El estudio fue publicado en LongHash.com y analizó el impacto de Tether (USDT) en el mercado de bitcoin, desde diciembre de 2014 hasta hoy.

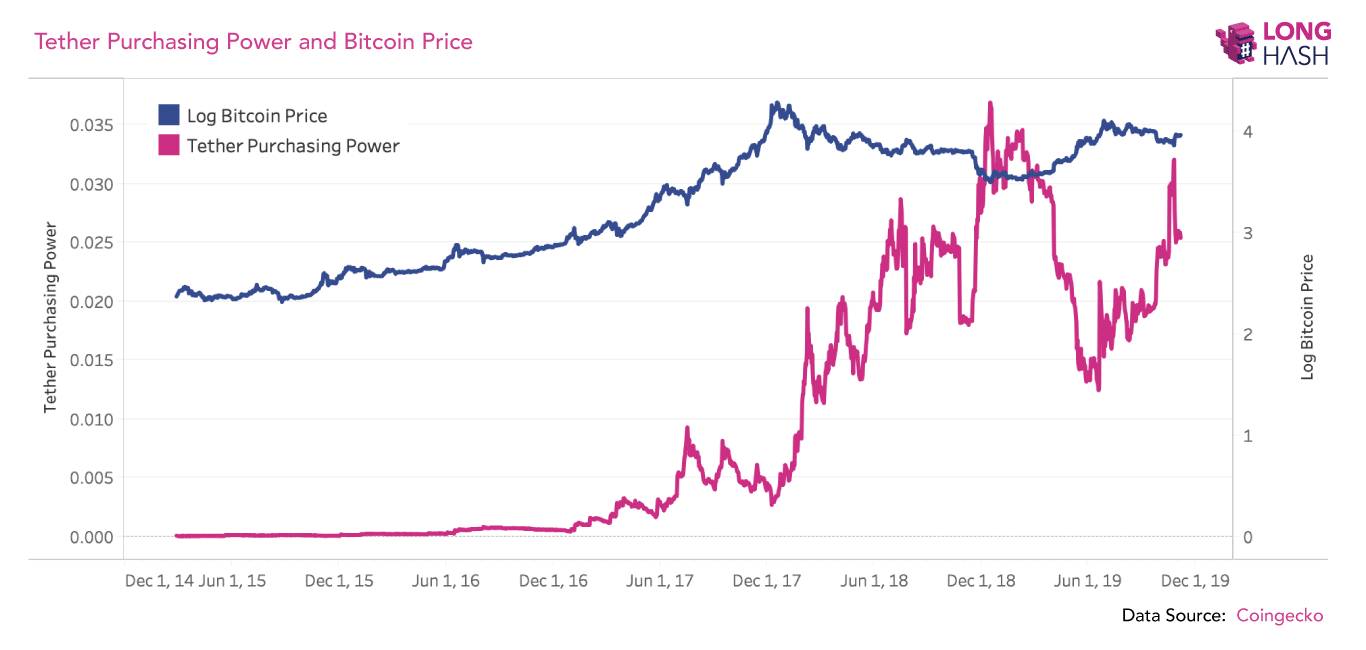

En particular, se calculó una métrica llamada “Tether Purchasing Power” (TPP), es decir, la capitalización de mercado de USDT dividida por la capitalización de mercado de BTC.

Esta métrica en realidad mide con el tiempo cuántos BTC podrían haberse comprado utilizando todos los USDT en el mercado: cuanto mayor sea la proporción, mayor será la manipulación potencial.

Al asociar la curva de TPP con la escala logarítmica de los precios de bitcoin en un gráfico, queda claro que durante el mercado alcista de 2017, el TPP solo aumentó hasta el verano, mientras que durante la burbuja de fin de año cayó.

Además, aumentó considerablemente solo durante el mercado bajista de 2018, alcanzando su máximo histórico a finales de ese año.

Tether no pudo manipular el precio de Bitcoin

Según los analistas, esto sugeriría que USDT es capaz de manipular fácilmente el mercado cuando el precio de bitcoin cae, que es exactamente lo contrario de lo que se afirmó en el estudio acusando a Tether de haber manipulado el precio de bitcoin cuando subió.

De hecho, durante el mercado alcista de 2017, la oferta de USDT no pudo seguir el ritmo del crecimiento de los precios de BTC.

Como resultado, los autores del nuevo estudio concluyen que hay poca evidencia que respalde la suposición de que Tether está manipulando el precio de bitcoin, y que la influencia potencial del USDT en los precios de BTC es mayor durante los mercados bajistas, no durante la tendencia alcista.

Además, dado que la participación de mercado de USDT en las monedas estables ha disminuido del 100% al 82% actual desde diciembre de 2017, con un pico mínimo del 70% a principios de 2019, argumentan que algunas de las disputas relacionadas con Tether pueden disolverse gradualmente.