Ripple XRP se dirige a las empresas de envío de remesas.

La escala de la cuota de mercado de Ripple de los operadores de remesas tradicionales podría ser en realidad la mayoría . La mayoría de los nombres principales están trabajando directamente con Ripple en la implementación de xRapid, o están en la etapa de prueba de adopción de tecnología.

Esto es notable porque Ripple se está posicionando como un tercero neutral que maneja la fontanería de pagos, en lugar de la compañía que quiere “agregar una aplicación de pago más” a lo que ya se está convirtiendo en un espacio abarrotado. Y está funcionando; compañía tras compañía se anuncia cada semana, y estos son grandes nombres junto con los disruptores más pequeños. Al observar esta tendencia, es posible que se pregunte “¿por qué van primero las empresas de remesas?”

La respuesta tiene varias partes, pero en general se pueden destilar en una declaración resumida: porque la competencia no esperará.

¿Qué tan grande es el mercado de remesas?

Antes de que realmente profundicemos en nuestros hallazgos, primero debemos definir los términos. Cuando los comentaristas y bloggers tiran el término “remesas”, ¿a qué se refieren exactamente?

“Una remesa es una transferencia de dinero por un trabajador extranjero a un individuo en su país de origen”.

El mercado de remesas está dominado por una colección de jugadores importantes. Si bien las diferentes fuentes asignan diferentes niveles de participación de mercado a varias compañías, la mayoría de las fuentes que he encontrado universalmente hacen referencia a una serie de cuatro compañías principales:

- Western Union

- MoneyGram

- Ria Money Transfer

- Intercambio de EAU

Estas empresas forman colectivamente lo que se conoce como las empresas tradicionales de transferencia de dinero. Además de estas fuentes tradicionales de procesamiento de remesas a través de las fronteras, otras dos fuentes también manejan la actividad de remesas:

- Bancos (generalmente)

- Nuevos disruptores (Xoom, TransferWise, IDT, Mercury FX, Flash FX, LianLian, Cuallix)

El tamaño del mercado de remesas refleja su escala global y también la tendencia creciente de la internacionalización laboral. En otras palabras, a medida que más y más personas trabajan en el extranjero, muchas de ellas envían dinero a sus familiares y amigos.

El Banco Mundial realiza un seguimiento de las remesas por país y año, y las últimas cifras indican que aproximadamente $ 600 mil millones se transfirieron como parte del mercado de remesas en 2017.

¿Por qué las empresas de remesas están interesadas en XRP?

Uno de los mayores puntos de venta para el uso de XRP es su capacidad para reducir drásticamente el costo de las transferencias transfronterizas.

XRP hace esto reemplazando la moneda fiduciaria como una moneda puente mientras hace la transición del valor de una moneda fiduciaria a otra. Las grandes organizaciones, como las compañías de transferencia de dinero y los bancos, pueden reemplazar sus costosas tenencias de cuentas Nostro con un paquete de software que genera dinámicamente liquidez a través de bolsas donde se compran y venden divisas y activos digitales.

En base a esto, sabemos que XRP tiene una poderosa propuesta de valor para reducir costos; pero, por lo que hemos visto sobre la inacción de los bancos, ¿por qué las empresas tradicionales de remesas se unen primero? Para comprender la respuesta a esta pregunta, debe hacer una copia de seguridad y echar un vistazo a todo el mercado de remesas, junto con la evolución de la cuota de mercado.

Para facilitar un análisis, podemos estratificar a los participantes del mercado en tres categorías generales:

- Bancos

- Proveedores tradicionales de remesas

- Disruptores

Cada una de estas categorías de proveedores tiene fortalezas y debilidades:

Si bien las preocupaciones regulatorias pueden haber causado un retraso temporal de la adopción de XRP por parte de los bancos, las empresas de remesas no muestran dudas sobre el uso de XRP para la reducción de costos. Esto se refleja en la presión que sienten por lo que llamé los “disruptores” y lo que la revista en línea “FXCompared” llama “desafiantes”. Los disruptores / desafiantes están utilizando nuevos modelos comerciales y tecnología para eludir por completo los canales de pago tradicionales. .

Interruptores de remesas

Vamos a concentrarnos en uno; TransferWise . TransferWise no depende de la banca tradicional para mover dinero, por lo que se salta por completo el arcaico sistema SWIFT y opta por un modelo completamente nuevo: transferir dinero a través de las fronteras al no transferir dinero a través de las fronteras.

TransferWise es uno de los disruptores que se basa en un sistema que es, desde mi punto de vista, una versión digital del sistema Hawala, donde el dinero en realidad nunca sale del país, pero los créditos se otorgan a cuentas en el país extranjero para significar la transferencia de valor . Es un enfoque único que toma un concepto comercial existente (acreditar cuentas en dos países separados sin transferir dinero) y lo digitaliza, poniéndolo a disposición de las masas.

Esto le permite a TransferWise ofrecer tarifas bajas, pero esencialmente se está moviendo alrededor del sistema actual de transferencia de valor transfronterizo al eludir por completo el sistema bancario por correspondencia.

Las empresas tradicionales de transferencia de dinero pueden competir … si usan Ripple

Puede parecer una lucha cuesta arriba mantenerse al ritmo de los nuevos disruptores, o “desafiantes”, como algunos han calificado a las nuevas empresas de remesas. Pero no es imposible, y los operadores tradicionales de remesas tienen ventajas sustanciales, que incluyen su red de operadores existente, el alcance del mercado y el reconocimiento y la confianza del nombre.

Para nivelar el campo de juego, estos operadores de remesas tradicionales están tomando medidas drásticas e implementando xRapid; actualmente se encuentran en la primera etapa mientras que xRapid avanza a través de su fase de implementación “beta”.

Este enfoque permitirá a las compañías tradicionales de transmisores de dinero competir en función de los costos e innovar con nuevas capacidades basadas en la tecnología Ripple. Incluso en esta etapa inicial, estamos viendo nuevas aplicaciones como la aplicación de pago P2P de Santander. Sí, Santander es un ejemplo de banco , pero demuestra lo que es posible para las empresas de remesas que están implementando la tecnología Ripple; pueden desarrollar sus propias aplicaciones de usuario final para competir con usuarios como Xoom, Alipay y Venmo.

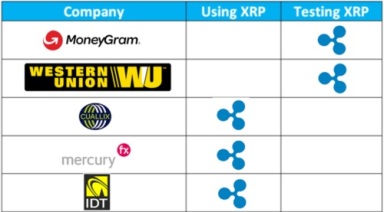

¿Cuántas empresas de remesas están usando Ripple?

De las principales compañías de envío de remesas, algunas están implementando la tecnología Ripple. El siguiente gráfico muestra algunos de los recientes triunfos de Ripple, y destaca a los principales jugadores en remesas que están implementando ya sea xCurrent (solución basada en ILP de Ripple) o xRapid (la herramienta de Ripple para liquidar usando liquidez de XRP):

MoneyGram , Western Union y UAE Exchange son todos clientes confirmados de Ripple. Esto comprende casi el 100% de todas las principales empresas tradicionales de transferencia de dinero que implementan la tecnología Ripple, y eso incluye a xRapid.

Este es un nivel de adopción en el mercado con el que otras nuevas empresas solo pueden soñar; en el caso de Ripple, la tecnología y el ahorro de costos son tan convincentes que el paso para aprovechar el software es una conclusión inevitable para estos procesadores de remesas tradicionales.

Contribución a la demanda basada en utilidades para XRP

Para otros propietarios de XRP como yo, la siguiente pregunta después de analizar la increíble cobertura de mercado para Ripple y XRP dentro del espacio de remesas es “¿qué efecto en la demanda de XRP es probable que sea el resultado de estos volúmenes de pago?”

La respuesta a eso no es clara, aunque sabemos lo suficiente como para llegar a la conclusión de que tendrá un efecto positivo en el precio de XRP.

¿Qué sabemos sobre los planes de estas compañías para usar xRapid? Sabemos que tanto MoneyGram como Western Union están llevando a cabo pruebas de xRapid , la solución de Ripple que utiliza XRP para la liquidez de liquidación y para cambiar el valor de una moneda fiduciaria a otra. Además de estos dos operadores tradicionales de remesas, los innovadores como IDT, Mercury FX y Cuallix también pueden intentar con xRapid.

Se ha confirmado que otros, como UAE Exchange, Santander y LianLian, son miembros de RippleNet que utilizan una pila de tecnología Ripple, como los componentes que apuntalan xCurrent.

En base a este entendimiento, para hacer un análisis a corto plazo de la demanda esperada basada en la utilidad de xRapid, tendríamos que centrarnos en el cronograma de cuándo la implementación de producción de xRapid se llevará a cabo con estos grandes jugadores como MoneyGram y Western Union. . Sin embargo, es importante considerar nuevos participantes en el espacio, ya que estos innovadores pueden ganar rápidamente participación de mercado en base a costos más bajos y centrarse en corredores de nicho específicos (por ej., Cuallix tiene como objetivo las remesas entre México y Estados Unidos).

¿Hay alguna empresa de remesas que noesté utilizando la tecnología Ripple?

Excepto por la rara excepción como PayPal, la mayoría de las compañías de remesas más grandes están utilizando la tecnología Ripple de una forma u otra. Esta declaración por sí sola es impresionante, pero aún más es el hecho de que sus competidores y aliados por igual también están utilizando la tecnología Ripple en el back-end. Ya sea xCurrent o xRapid, las herramientas que Ripple proporciona para procesar y liquidar pagos en tiempo real ya están transformando el comercio mundial.

Las compañías disruptivas y los nuevos participantes en el mercado también están utilizando Ripple en la mayoría de los casos, aunque a veces hay un valor atípico cuyo enfoque de negocio completo es diferente (TransferWise, por ejemplo).

Sin embargo, esta es la excepción; incluso los pequeños innovadores están examinando Ripple para aprovechar el costo casi nulo del procesamiento de transacciones. Por supuesto, los clientes no tienen una idea de los costos asociados con estas compañías de envío de remesas; en su lugar, se centrarán en el hecho de que los transmisores de dinero de su marca pueden resolver una transacción en tiempo real en lugar de días u horas.

Prueba de terreno para ahorro de costos

Una de las preguntas más comunes sobre XRP tiene que ver con sus casos de uso principales: se usa como un recurso puente para transferir valor de una moneda fiduciaria a otra. Los nuevos compradores de XRP a veces preguntan por qué los bancos usarían XRP. Y para esa pregunta, la respuesta es muy directa: XRP puede ahorrarle a los bancos la mayor cantidad de dinero.

El uso de xCurrent permitirá a los bancos y otras instituciones financieras ahorrar hasta un 33% de sus costos actuales de procesamiento de pagos; pero activar el interruptor en xRapid (uso de XRP) permitirá que esas mismas organizaciones ahorren entre el 42 y el 60% de los costos actuales de procesamiento de pagos:

Para los inversores de XRP, la posibilidad de aumentar las cantidades de volumen procedentes de empresas y organizaciones que han implementado xRapid es una posibilidad emocionante. En algún momento del año en curso, la demanda de las transacciones basadas en servicios comenzará a darse a conocer; pero aún más emocionante que esta eventualidad para los inversionistas de XRP es la base que se está estableciendo para establecer estudios de casos del mundo real para el ahorro de costos de XRP.

En algunos casos, los bancos han indicado que su preocupación por las cuestiones reglamentarias sobre el uso de un activo digital era un punto de fricción. En otros casos, es evidente que los bancos pueden estar optando por demorarse y ceder el mercado de remesas a terceros.

Cualquiera que sea el motivo, una vez que Ripple pueda apuntar a múltiplesejemplos del ahorro de costos de XRP, alumbrará el camino para que clientes más conservadores como los bancos, y tal vez los bancos centrales, salten a bordo y activen XRapid para obtener liquidez de liquidación.

Los adoptantes prosperarán utilizando Ripple y XRP

Mi predicción es la siguiente: cuando se elimine el humo, se confirmarán por completo los ahorros en el uso de XRP como activo puente, y la estimación de ahorro de costos superior (60%) demostrará ser demasiado conservadora. Mi suposición es que Ripple usa números conservadores para este límite superior, y que las organizaciones se darán cuenta muy rápidamente de las ventajas de usar el activo digital de Ripple.

Como resultado de esto, veremos un revuelo en la industria y en la banca.

A pesar de que muchas empresas actualmente hacen declaraciones públicas sobre el uso de la tecnología blockchain con la esperanza de que los inversores de Wall Street recompensen su apoyo (público) a esta nueva tecnología, en algunos casos la industria ha visto más palabras que un cambio real. La tecnología de Blockchain es más sutil y difícil de encajar correctamente en una pila de tecnología; en algunos casos, los activos digitales se han creado no para resolver un problema, sino para crear una nueva red de valor.

No es así con XRP; su caso de uso es masivo, y sus capacidades de rendimiento, así como su escalabilidad lo convierten en el candidato perfecto para soportar niveles globales de transacciones y negocios.

Para las compañías de remesas, es obvio que hay una carrera en el mercado para ser el primero en acceder a los ahorros de costos prometidos por Ripple. ¿Quién será la primera empresa en darse cuenta de los ahorros de costos masivos? ¿Pasarán inmediatamente estos ahorros al consumidor en un intento de aumentar su cuota de mercado? ¿O simplemente serán cada vez más rentables debido a los mayores márgenes?

El tiempo lo revelará todo, por supuesto; pero mientras tanto, yo y mis compañeros dueños de XRP continuaremos defendiendo nuestro activo digital favorito probado por fuego.